Esta é a pergunta quem mais temos ouvido durante nossos Workshops, Palestras e Consultorias nos últimos meses. E, na maioria das vezes, a resposta começa com um “depende…”.

Isto porque os impactos dependem da posição que cada empresa ocupa na cadeia de produção e comercialização, do regime tributário que irá aplicar com a entrada na reforma, e de fatores como local de origem/destino da mercadoria/serviço, das alíquotas de referência para CBS e IBS que ainda serão divulgadas, da dinâmica de precificação, entre outros.

Neste artigo, ilustramos com números e exemplos simples os possíveis impactos para uma empresa distribuidora de produtos estabelecida no Estado de São Paulo, atualmente optante pelo Lucro Real. Comparamos aqui cenários de formação de preço antes e depois da implementação integral da Reforma Tributária do Consumo, considerando apenas os aspectos do resultado operacional na compra e na venda de mercadorias, sem abordar por ora os demais créditos da atividade empresarial, que serão mais amplos e também configurarão diferencial estratégico nos negócios com a vigência de CBS e IBS.

Mudança de dinâmica: do “por dentro” ao “por fora”

Hoje, na maior parte das operações do setor (distribuição de produtos), ICMS, PIS e COFINS são tributos calculados “por dentro” – ou seja, já estão embutidos no preço de venda das mercadorias. O comprador enxerga o preço na nota e, dentro desse valor, estão o produto, a margem de lucro e os tributos. Com a Reforma, o ICMS, o PIS e a COFINS destas operações serão gradualmente substituídos por dois tributos: a CBS (federal), substituindo PIS e COFINS; e o IBS (estadual/municipal), substituindo ICMS.

A lógica passa a ser de tributo calculado “por fora”: ou seja, primeiro se forma o preço do produto/serviço (custo mais margem de lucro) e, depois, se destaca IBS/CBS sobre esse valor.

Para este estudo, vamos analisar quatro cenários, sendo que o praticado hoje é a base de comparação com os demais, cuja premissa é: a Reforma Tributária do Consumo já integralmente implementada. Para tanto, consideramos os seguintes dados hipotéticos:

- Venda de R$ 10.000,00 por uma distribuidora de produtos no Lucro Real;

- ICMS: 18%;

- PIS: 1,65%;

- COFINS: 7,6%

- CMV (Custo da Mercadoria Vendida): R$ 6.500,00 por venda;

- Alíquota de CBS/IBS: 26,5%

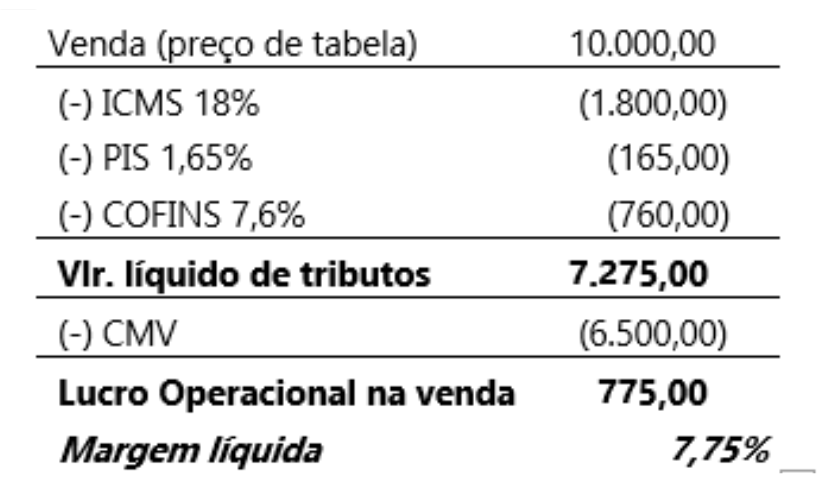

Cenário 1 – como está hoje (tributos por dentro)

Note acima que o valor real da venda, descontados os tributos por dentro é de R$ 7.275,00, mesmo valor que é considerado Custo Econômico para o comprador, se este é contribuinte de ICMS, PIS e COFINS com crédito integral (um Varejista, por exemplo). Ou seja, o valor do produto, em si é de R$ 7.275,00, tanto para vendedor quanto para comprador, nesta situação.

Cenário 2 – vendedor mantém o preço de venda atual

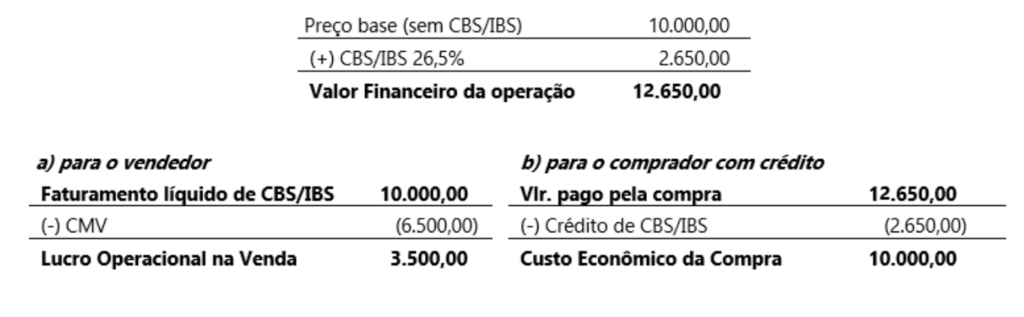

Supondo que a Reforma entre em vigor e o distribuidor não altere sua tabela de preços: mantém a base em R$ 10.000,00 e passa a destacar IBS/CBS por fora (26,5%).

Impactos:

- Vendedor – aumentou o Lucro Operacional de R$ 775,00 para R$ 3.500,00 – gerado pela incorporação dos tributos “por dentro” na margem de lucro através do aumento do preço de venda real;

- Comprador

- com crédito integral (revenda) – paga valor de R$ 12.650,00, credita-se de R$ 2.650,00 e Custo Econômico da Compra aumentado de R$7.275,00 para R$10.000,00; e

- consumidor final (sem créditos) – preço final de compra sobe de R$10.000,00 para R$ 12.650,00 (+26,5%), causando claro efeito inflacionário no mercado.

Em resumo, o vendedor aumenta significativamente sua margem de lucro, pressionando a operação com comprador, seja ele consumidor final ou revendedor, causando efeito inflacionário na cadeia produtiva.

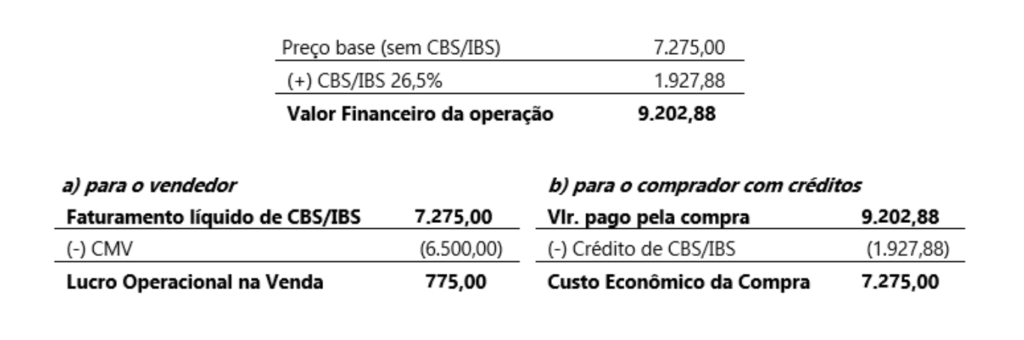

Cenário 3 – base ajustada ao preço de venda real (R$ 7.275,00)

Neste cenário, o distribuidor transforma o preço líquido de tributos de R$ 7.275,00 – que corresponde ao valor de tabela atual de R$ 10.000,00 retirando os tributos ‘por dentro’, que são ICMS, PIS e COFINS – em preço de tabela no novo modelo e passa a destacar IBS/CBS por fora.

Impactos:

- Vendedor – mantém o Lucro Operacional na Venda inalterado quando comparado ao cenário atual, mesmo reduzindo o preço de venda. É sabido que há impactos no fluxo financeiro por conta dos tributos embutidos x tributos por fora, mas estes impactos não foram objeto desta análise.

- Comprador

- com crédito integral (revenda) – paga valor de R$ 9.202,88, credita-se de R$ 1.927,88 e Custo Econômico da Compra se mantém em aproximadamente R$ 7.275,00 – igual ao cenário atual; e

- consumidor final (sem créditos) – preço final cai de R$ 10.000,00 para R$ 9.202,88, queda de aproximadamente 7,97%.

Este aparenta ser o cenário mais próximo, dentre os comparados neste artigo, da neutralidade tributária na transição, um dos princípios base da Reforma Tributária do Consumo.

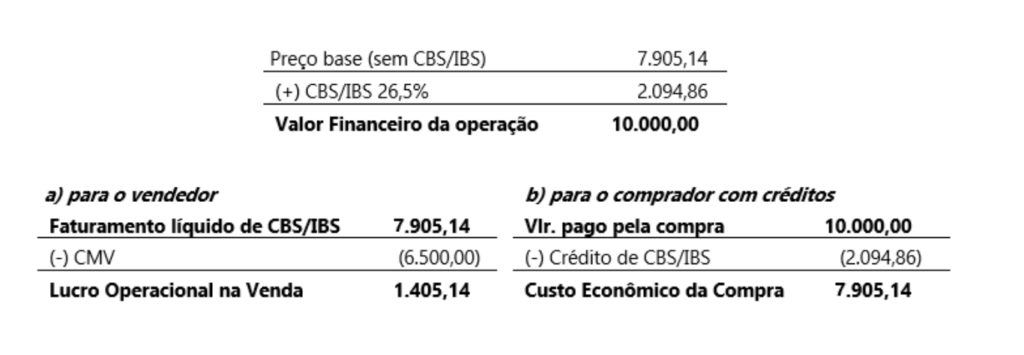

Cenário 4 – Manter o preço final para o cliente (R$ 10.000,00)

Neste caso, o distribuidor ajusta sua tabela de preços para manter o preço final. O valor total de venda + CBS/IBS fica mantido em R$ 10.000,00.

Impactos:

- Vendedor – tem a margem aumentada em 81,31% (de R$ 775,00 para R$ 1.405,14).[CT1]

- Comprador

- com crédito integral – paga os mesmos R$ 10.000,00 pela compra, se apropria dos créditos de R$ 2.094,86 de CBS/IBS e tem o Custo Econômico da Compra aumentado de R$ 7.265,00 para 7.905,14 (8,66% de aumento real); e

- sem créditos – sem impactos, continua pagando R$ 10.000,00 pela compra.

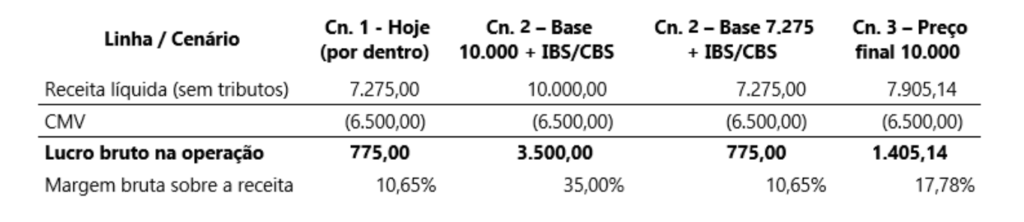

Resumo dos cenários

Nota-se que os maiores impactos estão relacionados a:

- alterações no preço e na margem do vendedor;

- variações no custo de aquisição do comprador com créditos integrais (que possivelmente serão repassados também ao comprador); e

- aumento do preço final ao consumidor (já detalhado em todos os cenários).

Visando sinterizar os resultados das análises de impactos para vendedor e comprador com créditos, temos:

Resultado do Vendedor:

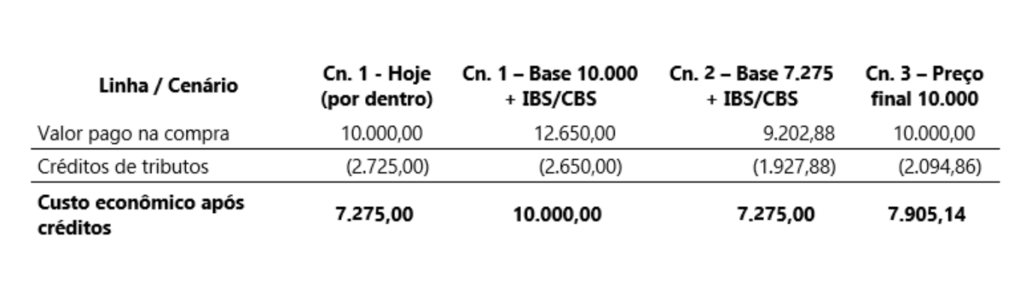

Custo do comprador (com créditos):

Importante ressaltar que a Reforma Tributária não tem o condão de alterar a margem de lucro de um ou outro contribuinte, entretanto, a prática de precificação será determinante para garantir a neutralidade ou reequilibrar/desequilibrar a balança dos lucros entre vendedor e comprador.

Afinal: a Reforma vai ser benéfica para o seu negócio ?

A resposta honesta continua sendo: depende das decisões que serão tomadas na transição.

É importante citar alguns cuidados com:

- Destino da operação: IBS partilhado entre estados e municípios do destino muda a dinâmica de determinadas cadeias;

- Mapeamento de todas as operações da empresa, principalmente com foco na ampliação das hipóteses de créditos de CBS e IBS em comparação ao ICMS, PIS e COFINS;

- Regime de quem vende: Simples Nacional, regimes específicos e atividades com alíquota reduzida ou benefícios terão lógica própria;

- Regime de quem compra: público final x cadeias B2B com crédito integral geram estratégias diferentes; e

- Tipo de produto/serviço: alíquota cheia, reduzida, regimes especiais e redutores podem alterar completamente a conta.

Portanto, não existe resposta única de “a Reforma é boa” ou “a Reforma é ruim”. Existem posições estratégicas melhores ou piores para cada negócio, a depender das decisões tomadas. Para seguir com tranquilidade na transição e garantir a sobrevivência do negócio, é essencial fazer cálculos e simular os cenários.

Próximo passo: simular cenários, não sofrer surpresas

A principal mensagem é simples: A grande mudança da Reforma, para quem está na ponta, está na forma de precificar produtos e serviços com IBS/CBS por fora, e isso exige:

- Revisar a formação de preço considerando diferentes combinações de base + IBS/CBS;

- Simular impactos em lucro, preço final e custo econômico do cliente;

- Reavaliar contratos, cláusulas de reajuste e repasse tributário;

- Ajustar o planejamento financeiro, considerando a redução do “colchão” de caixa com modelos como o split payment, em que o imposto tende a ser retido diretamente no momento do pagamento;

- Conectar essas simulações à estratégia de médio e longo prazo (posicionamento, margem alvo, perfil de clientes e fornecedores).

Na TXKapital Inteligência Fiscal e Tributária, temos trabalhado justamente nesse ponto: construir modelos de precificação sob a lógica do IBS/CBS, projetar cenários de carga, margem e fluxo de caixa e apoiar empresas na revisão de preços, estruturas de custos e impactos contábil-fiscais. Se a sua empresa ainda não colocou a tabela de preços na “mesa da Reforma Tributária”, esse é um bom momento para começar a simular.

Daniel Portella – Contador e Consultor Tributário – Sócio da TXKapital Inteligência Fiscal e Tributária

CRC-SP nº 300001/O-0

Acesse nosso LinkedIN: https://www.linkedin.com/company/79700277/admin/dashboard/

Acesse nossas Redes Sociais: https://www.instagram.com/txkapital/

LinkedIN Daniel Portella https://www.linkedin.com/in/portellamaster/